Jurnal Ppn Masukan Dan Ppn Keluaran

Pada tanggal 10 Mei 2017 PT Manajemen Keuangan Network menjual secara tunai barang dagangannya senilai Rp. Jumlah kurang bayar nya adalah 150000 -100000 50000.

Sales Trainer Program Accurate Software Accurate Asc Accurate Blogspot Jurnal Ppn Masukan Ppn Keluaran Kurang Lebih Bayar

Sales Trainer Program Accurate Software Accurate Asc Accurate Blogspot Jurnal Ppn Masukan Ppn Keluaran Kurang Lebih Bayar

PPN Masukan merupakan pajak yang dikenakan ketika PKP melakukan pembelian atas Barang Kena Pajak atau Jasa kena Pajak.

Jurnal ppn masukan dan ppn keluaran. Itulah tadi contoh Jurnal Pajak Pertambahan NIlai PPN Masukan dan Keluaran. Penghitung PPN Masukan dan PPN Keluaran PPN Masukan digunakan oleh PKP Pembeli untuk mencatatkan PPN yang tertanggung dalam pembelian yang dilakukannya. Akuntansi Pajak PPN Keluaran PPN Keluaran adalah PPN yang dipungut pada saat penjualanpenyerahan Barang Kena Pajak BKP atau Jasa Kena Pajak JKP.

Akhir Bulan PPn Keluaran 800000 PPn Masukan 1000000 buat Jurnal di Akhir Bulan Activities General Ledger Journal Voucher. Sedang pembelian adalah PPN Pajak Masukan. Jurnal diatas berlaku untuk penjualan barang secara tunai.

Jurnal adalah software akuntansi online yang dapat membantu Anda membuat jurnal perpajakan dengan mudah cepat dan terperinci di mana pun dan kapan pun. Pajak Masukan yang berkenaan dengan penyerahan yang tidak terutang PPN atau mendapat fasilitas PPN dibebaskan sebagaimana dimaksud dalam pasal 9 ayat 5 dan pasal 16B ayat 3. 10000000 kepada Toko Khayra.

Nilai PPN Masukan lebih besar dari PPN Keluaran maka nilainya bisa dilakukan kompensasi atau biasanya dikenal digunakan sebagai kredit untuk masa pajak selanjutnya. Maka dalam pelaporan SPT Masa PPN atas PK yg dipungut oleh pemungut tidak terhutang kepada PT. Dari jurnal diatas dapat dilihat bahwa jumlah kas yang diterima oleh PKP adalah Rp 110000 dengan rincian harga jual Rp 100000 dan PPN keluaran Rp 10000.

Semoga bermanfaat dan terimakasih banyak atas kunjungannya. A sehingga PK Rp 0- dan PM Rp 900rb. Jurnal penyesuaian ppn keluaran dan ppn masukan akan dilakukan ketika perusahaan akan membayar pajak.

PPN masukan dan PPN keluaran dibukukan secara terpisah tanpa prosedur offset pada setiap masa pajak. Biasanya pelaporan PPn. Dengan cara seperti ini saldo masing-masing perkiraan akan bertambah terus-menerus karena terjadi akumulasi PPN.

Karena PPn keluaran lebih besar dari PPn masukan maka ini menghasilkan PPn kurang bayar yang harus dilunasi ketika PPn akan dilapor. Dengan fitur Tax Center pada Jurnal Anda juga dapat menyimpan nomor faktur pajak hingga mengekspor CSV PPN Keluaran PPh 23 Dipotong PPh 32 Pemotong dan juga PPN Masukan. Ketika jumlah Pajak Keluaran lebih besar daripada jumlah Pajak Masukan maka selisihnya merupakan jumlah PPN yang harus disetor ke Kas Negara oleh PKP.

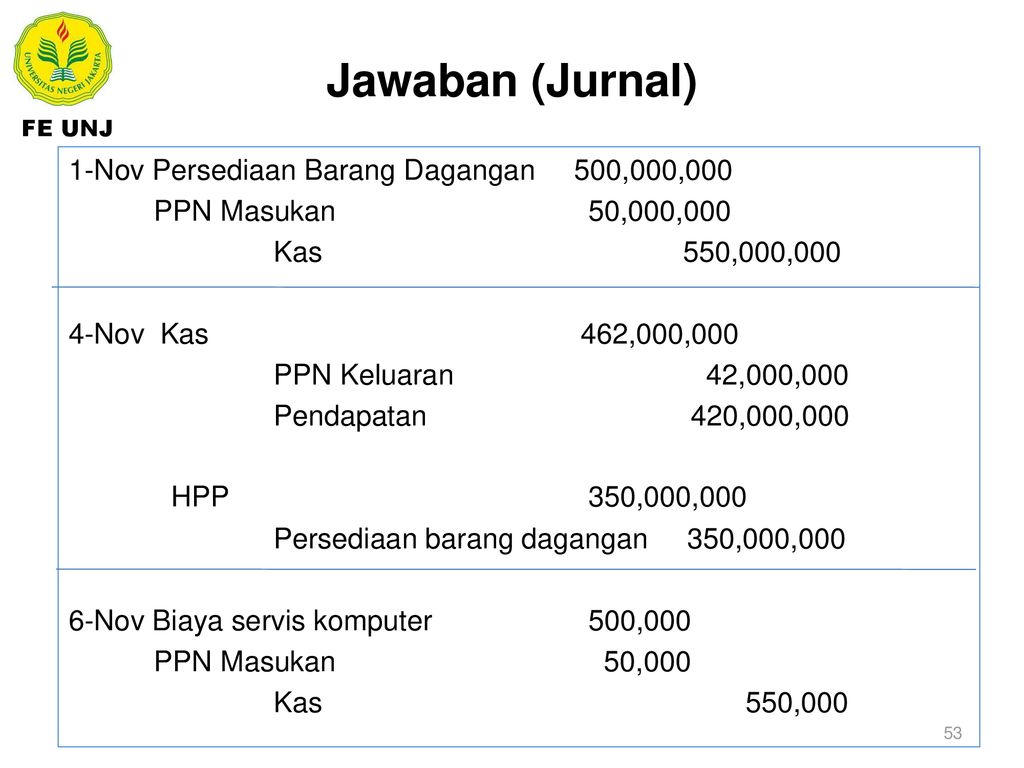

Berikut akan dibahas perlakuan pencatatan jurnal PPN secara OTOMATIS menggunakan metode Perpetual yang berlaku pada sistem aplikasi neTurmeric. Meskipun banyak angka-angka semoga tetap bisa dipahami dengan baik. Jumlah Pajak Keluaran dan Pajak Masukan tersebut kemudian dituangkan dalam Surat Pemberitahuan SPT Masa PPN.

Contoh kasus 1. Contoh soal perhitungan ppn dengan dpp lain dapat terjadi bagi beberapa jasa kena pajak. Jurnal PPN Masukan saat Transaksi Pembelian 1.

Sehingga Di Buku Besar kita saldo PPn Masukan masih 200000 yang dapat Pelajari juga. Pembelian secara Tunai D. Akuntansi Pajak untuk Pendapatan Dr Piutang 55000000 Cr PPN Keluaran 5000000 - Pada Akhir Tahun merupakan Kredit Pajak yang Dapat Diperhitungkan sebagai Pengurang PPh Badan yang Harus Dibayar pada Akhir Tahun.

Namun didalam PPN juga terdapat istilah PPN Masukan dan PPN Keluaran mungkin banyak dari Anda belum mengetahui bagaimana penjelasan dan cara menghitungnya berikut penjelasan lengkapnya. Jurnal penyesuaian ppn masukan dan ppn keluaran berkaitan dengan transaksi untuk menghitung ppn dengan dpp nilai lain. Pembelian barang kena pajak dan jasa kena pajak akan dikenakan pajak pertambahan nilai.

Apabila ppn lebih bayar maka perusahaan dapat digunakan sebagai kompensasi atau restitusi pada periode tersebut. Agar lebih mudah dalam memahami Perhitungan dan Jurnal Pembayaran PPN berikut ini contoh kasus untuk jurnal PPn Masukan dan Keluaran untuk periode yang bersangkutan. Nah sudah lebih mengerti kan tentang pajak masukan dan pajak keluaran.

Akuntansi pajak untuk PPN ini berkaitan untuk transaksi PPN Keluaran PPN Masukan dan PPN KurangLebih Bayar KBLB. Jurnal PPN bisa diartikan sebagai pencatatan akuntansi atas Pajak Pertambahan Nilai PPN yang melekat pada suatu transaksi baik transaksi penjualan maupun pembelian. Berbeda dibanding jurnal PPN untuk transaksi keluaran pencatatan jurnal PPN masukan terdiri atas dua yakni jurnal PPN masukan yang dapat dikreditkan dan jurnal PPN masukan yang tidak dapat dikreditkan.

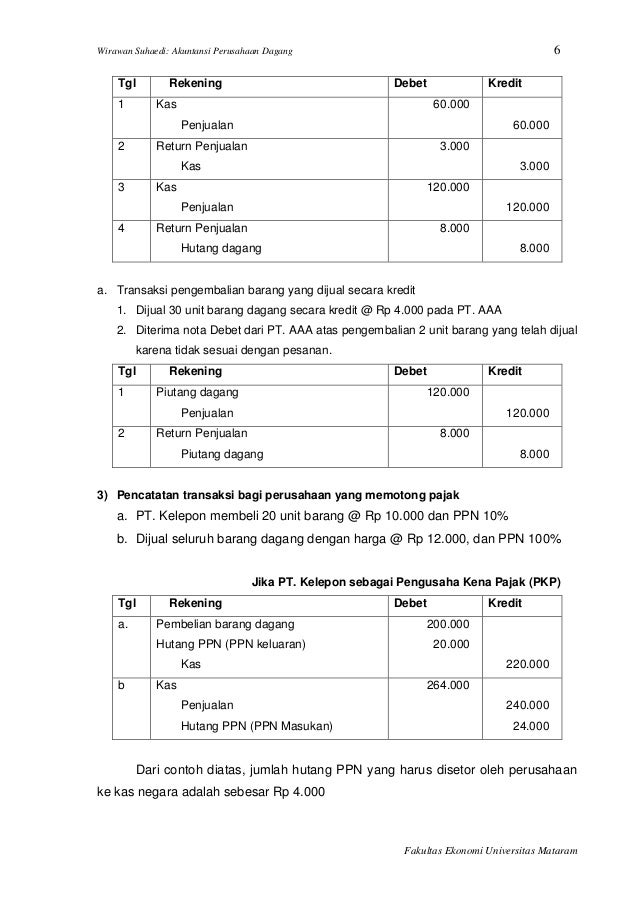

Kalau di masa tadi hanya. Jurnal PPn Masukan dan PPn keluaran kurang atau lebih bayar pada ACCURATE Accounting Software PPn Pajak Pertambahan Nilai adalah pajak yang dikenakan atas setiap pertambahan nilai danatau jasa dalam peredaran nya dari produsen ke konsumen.

Cara Jurnal Ppn Masukan Dan Ppn Keluaran Kurang Atau Lebih Bayar

Cara Jurnal Ppn Masukan Dan Ppn Keluaran Kurang Atau Lebih Bayar

Jurnal Penutupdanjurnalbalik

Jurnal Penutupdanjurnalbalik

Pdf Jurnal Transaksi Perpajakan David Pac Academia Edu

Pdf Jurnal Transaksi Perpajakan David Pac Academia Edu

Contoh Jurnal Ppn Masukan Dan Keluaran Kurang Bayar Akuntansi Dan Pajak Cute766

Contoh Jurnal Ppn Masukan Dan Keluaran Kurang Bayar Akuntansi Dan Pajak Cute766

Ppn Pajak Pertambahan Nilai Ppt Download

Ppn Pajak Pertambahan Nilai Ppt Download

Ppn Kurang Bayar Yunissa S Corner

Ppn Kurang Bayar Yunissa S Corner

{kind=link}

Post a Comment for "Jurnal Ppn Masukan Dan Ppn Keluaran"